-

关闭 Small

刊物 读取中...

你有變更畫筆,是否要儲存呢?

僅提供前頁的內容試閱,如需觀看完整版,請借閱。

僅提供前頁的內容試閱,如需觀看完整版,請購買。

您所提的問題將整理至下方,待您關閉或跳離此視窗時,才會一併將問題發送寄出給作者!

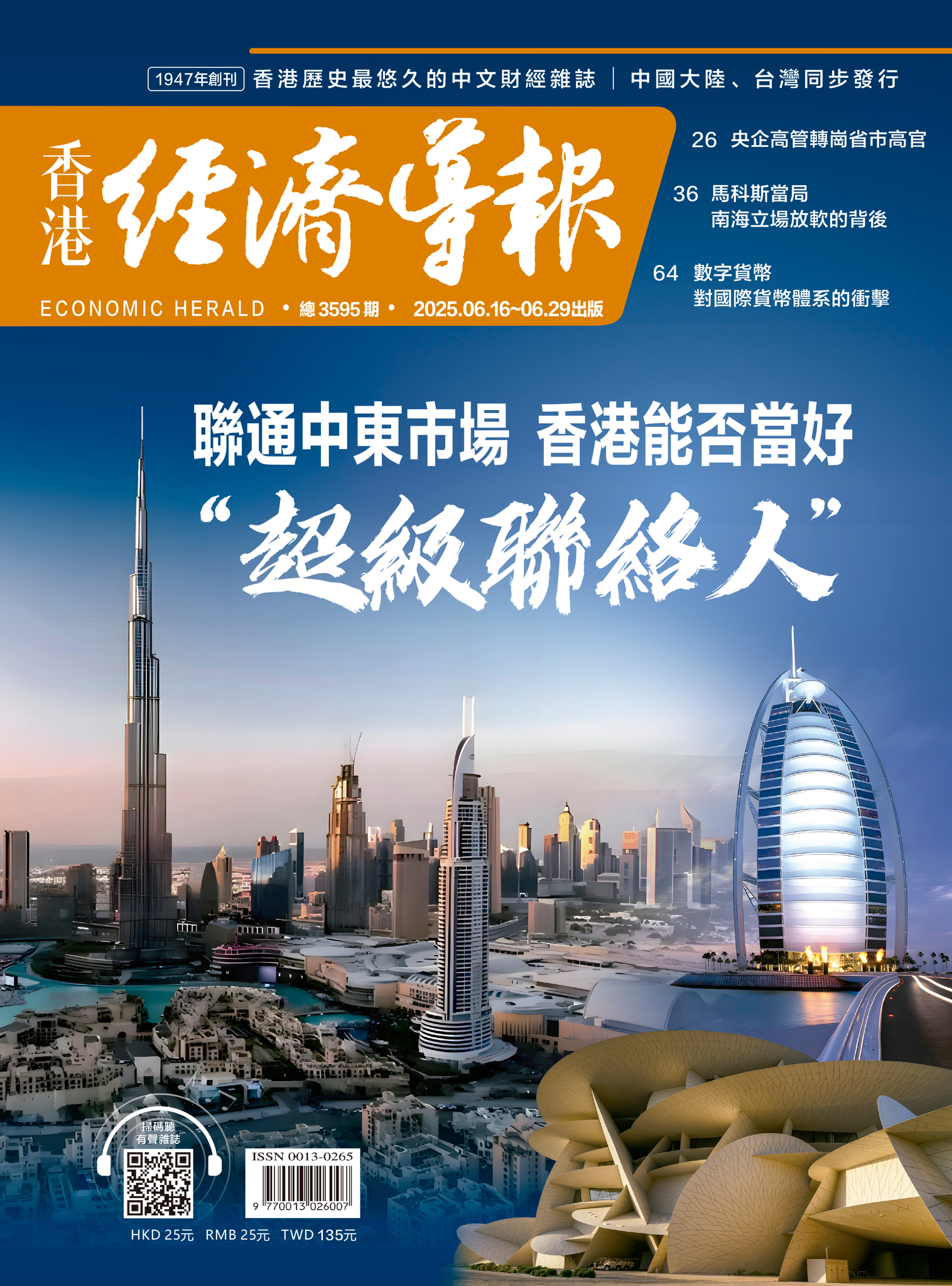

中東資金來港 謹防“雷聲大 雨點少”

文 ▏陳湋銘 特許公司秘書公會會士 法律學士 EMBA 證監會持牌人

過去一年,香港政府大力推動“中東資金來港”,沙特PIF、阿布扎比Mubadala、卡塔爾QIA等主權基金紛紛來訪、開設代表處,甚至港交所亦首度於利雅得設站。香港似乎正在成為中東與亞洲資金流動的新核心 — 然而事實果真如此嗎?

冷靜檢視中東資金的實際落地情況,不難發現確實存在“雷聲大、雨點少”的現象。無論是大型收

購、基建投資,還是策略性資產佈局,香港到底有多少真金白銀進入?與此同時,中東基金正以更快速度進軍新加坡、倫敦、巴黎——而非香港。

問題癥結何在?更重要的是,如何破解?

三大政策誤判:對中東投資邏輯的三大錯讀

首先,政府層面與市場對中東主權基金的理解存在根本性誤判:

1.錯判投資偏好:中東主權基金熱衷於能源轉型、科技創新、基礎設施,並非單純尋求金融產品收益。香港大力推銷的ETF、港股、REITs等金融產品,對中東而言吸引力有限,反而新加坡在氫能、碳中和基建、綠色基金等實體產業領域的方案更具誘惑,香港需要參考。

2.錯判香港角色:過去香港被視為“中國窗口”,但中東基金更願與上海、北京直接對接“一帶一

路”投資,這方面特區的中介角色被邊緣化。同時,香港本地缺乏足夠可投產業項目,使其無法成為中東基金重倉地。

3.低估政治與地緣風險影響:中東資金極重視美元清算體系與美方制裁風險,港府未能向投資人明

確釋疑。2025年中美關係走冷、香港政治環境變化等因素,進一步影響了中東資金對港的信心。

破解之道:香港該怎辦?

既然問題不在“吸引資金”,而在“缺項目、缺保障、缺新定位”,香港的補救方案應從以下五方面入手:

從“賣產品”轉為“賣項目”香港不能再只推銷港股、債券、ETF等“金融產品”,必須建立可供中東基金直接參與的實體項目平台:

● 聯合大灣區城市推出“氫能走廊”、“綠色數據中心”、“智慧城市基建”專案,由香港提供融資與國際合作窗口,突出及善用香港作為國際金融投融資中心的優勢。

● 針對PIF、Mubadala需求,設立“中東專屬科技基建基金”,支持內地—香港—阿布扎比多方參與的數字貿易、綠能製造平台。

設立中東 - 香港聯合投資基金

仿效新加坡淡馬錫模式,由港府與中東主權基金共同出資成立“中東-香港基建與創新基金”,資金專用於:

● 新興產業(尤其是配合國家方向的AI、芯片、半導體產業)

● 再生能源、碳排放市場

● “一帶一路”新通道項目(中亞、東南亞)

如此香港方可打造為“一帶一路金融中樞”地位,而非淪為中東基金“過境站”。

港交所產品體系改革

港交所應針對中東資金開發專屬產品:

● 推出以迪拉姆、美元、人民幣、港元多幣種計價之綠色REITs、能源ETF、碳排放衍生品。

● 建立“阿布扎比—香港—倫敦”跨境能源與碳交易鏈,吸引中東碳交易資源落戶香港。

提升法律與合規保障中東基金對美國制裁與法律風險極為敏感。港府應:

● 與美國財政部、歐盟開展磋商,確保中東基金於港投資活動獲得二級制裁豁免或風險說明。

● 設立獨立中東投資仲裁機制,與迪拜國際金融中心類似,提供中立、透明的投資爭議解決平台。

重塑香港國際定位香港需向全球明確成為“中東-中國-亞洲金融科技與綠色基建資本平台”的新角色,否則,新加坡、阿布扎比將取而代之。另外,港府應主導中東“亞洲科技與能源資本論壇”,由港交所、沙特Tadawul、ADIA等共建亞洲新金融路徑。

政策落地:不能僅靠“招商團”

最嚴重的問題在於,政府“招商”不應停留在“交流、訪問、拍照、簽備忘錄”階段。若真希望留住中東資金,香港必須實質改變:

每一個來港中東基金,應被提供三個具體投資機會 — 非金融產品,而是基建、科技、能源專案。

港府應建立“中東投資專案池”— 即時提供包括稅務優惠、資本保障、合規審查通道等全套方案,否則投資機會將悉數流向新加坡、上海。

結語:時間不站在香港這邊中東資金熱潮來去迅速。新加坡已成為阿布扎比ADQ與卡塔爾QIA東南亞投資總部,倫敦、巴黎成為沙特PIF能源與科技投資重鎮。香港若不盡快推出切實可行的專案與制度改革,所謂“中東資本來港”只會成為一場華而不實的公關秀。

未來香港能否真正成為中東—亞洲投資樞紐,取決於是否敢於自我革命:從金融銷售者變為產業整

合者,從資金承接港變為資本策源地。若仍以傳統“交流、訪問、拍照、簽備忘錄”應對,這場千載難逢的機遇將悄然逝去。